O meserie din viitor: Consilier pentru finanțe personale cu inteligență artificială

O meserie din viitor: Consilier digital de wellness

ianuarie 15, 2024

O meserie din viitor: Consultor pentru economia circulară

ianuarie 15, 2024

Rezumat

Într-o eră în care tehnologia organizează rapid modul în care oamenii își gestionează banii, meseria de Consilier pentru finanțe personale cu inteligență artificială (IA) prezintă o importanță deosebită. Acest articol demonstrează modul în care acești consilieri devin ghizi de încredere în luarea unor decizii financiare ale oamenilor, prin intermediul inteligenței artificiale.

Ce este un consilier pentru finanțe personale cu inteligență artificială ?

Odată cu evoluția tehnologiei, finanțele personale au devenit din ce în ce mai complexe. Cu ajutorul inteligenței artificiale, acest domeniu suferă schimbări majore, oferind noi posibilități de gestionare a banilor și de luare a deciziilor financiare și totodată aducând o nouă perspectivă în gestionarea eficientă a resurselor financiare personale.

Finanțele personale cuprind întregul univers al gestionării finanțelor individuale și de familie, implicând asumarea responsabilității pentru situația financiară actuală și viitoare și stabilirea de obiective financiare. Aceasta include, de asemenea, gestionarea sarcinilor financiare individuale și economisirea pentru situații de urgență.

Un consilier pentru finanțe personale cu inteligență artificială reprezintă un asistent virtual ce are la bază algoritmi avansați și tehnologii de inteligență artificială (IA) pentru a oferi sfaturi și asistență în gestionarea finanțelor personale. Un astfel de consilier folosește analiza datelor financiare, modele predictive și interacțiunea personalizată pentru a ghida utilizatorii în luarea deciziilor corecte privind bugetul, economisirea, investițiile și alte aspecte financiare.

Rolul inteligenței artificiale în gestionarea finanțelor personale

În lumea ce se află în continuă evoluție a finanțelor, inteligența artificială (IA) devine rapid un factor schimbător, revoluționând modul în care gestionăm finanțele personale. Navigarea sănătății financiare nu a fost niciodată mai importantă, iar IA este pregătită să joace un rol semnificativ în îmbunătățirea gestionării finanțelor personale.

Rolul IA în gestionarea finanțelor personale este complex, acoperind de la sarcini simple precum bugetarea și monitorizarea cheltuielilor până la sarcini mai complexe precum consilierea în investiții și evaluarea riscurilor. Odată cu capacitatea IA de a analiza cantități mari de date în timp real, aceasta poate oferi informații și recomandări care erau anterior imposibile.

De exemplu, aplicațiile alimentate de IA pot ajuta persoanele să-și urmărească obiceiurile de cheltuieli, să identifice zone în care pot economisi și chiar să sugereze bugete personalizate. Prin analizarea tranzacțiilor și a modelelor de cheltuieli anterioare, aceste aplicații pot prezice cheltuielile viitoare și pot ajuta utilizatorii să se planifice în consecință. Aceasta nu numai că îi ajută pe indivizi să-și gestioneze banii, dar promovează și o cultură a responsabilității financiare.

În plus, IA face pași importanți și în domeniul investițiilor. Robo-consilierii, cu ajutorul algoritmilor de IA, devin din ce în ce mai populari printre persoanele care doresc să investească, dar nu au suficientă cunoștință sau timp pentru a face acest lucru. Acești robo-consilieri analizează tendințele pieței, evaluează nivelurile de risc și oferă consiliere personalizată în investiții, toate la o fracțiune din costul unui consilier uman. Acest lucru democratizează accesul la sfaturi în investiții, permițând mai multor oameni să-și crească averea.

Rolul IA în gestionarea finanțelor personale depășește bugetarea și investițiile. Este folosită și pentru detectarea și prevenirea fraudelor. Prin analizarea tiparelor de tranzacții, IA poate identifica activitățile neobișnuite și poate alerta utilizatorii în timp real. Acest lucru nu numai că ajută la protejarea banilor câștigați cu greu de către indivizi, dar le oferă și liniște sufletească.

Cu toate acestea, în ciuda potențialului IA în gestionarea finanțelor personale, aceasta nu vine fără provocări. Una dintre principalele îngrijorări este confidențialitatea. Având în vedere natura sensibilă a datelor financiare, există preocupări legitime cu privire la modul în care aceste date sunt stocate și utilizate. Prin urmare, este crucial ca companiile de IA să prioritizeze securitatea și confidențialitatea datelor, iar utilizatorii să fie conștienți de datele pe care le împărtășesc. ( Sursă: https://ts2.space/ro/rolul-inteligentei-artificiale-in-gestionarea-finantelor-personale-navigarea-sanatatii-financiare/#gsc.tab=0 )

Ce sunt finanțele personale?

Finanțele personale se referă la gestionarea banilor, la economisirea și investiția acestora. Acesta include bugetarea, operațiunile bancare, asigurările, creditele ipotecare, investițiile, planificarea pensiilor, impozitele și planificarea succesiunii. Termenul se referă adesea la întreaga industrie care furnizează servicii financiare individuale și familiilor și le oferă sfaturi cu privire la oportunitățile financiare și de investiții.

Obiectivele și dorințele individuale, precum și un plan pentru îndeplinirea acestor nevoi în limitele tale financiare, au, de asemenea, un impact asupra modului în care abordezi aspectele menționate mai sus. Pentru a profita la maximum de venitul și economiile tale, este esențial să devii priceput din punct de vedere financiar - acest lucru te va ajuta să faci distincția între sfaturile bune și cele proaste și să iei decizii financiare inteligente.

Finanțe personale

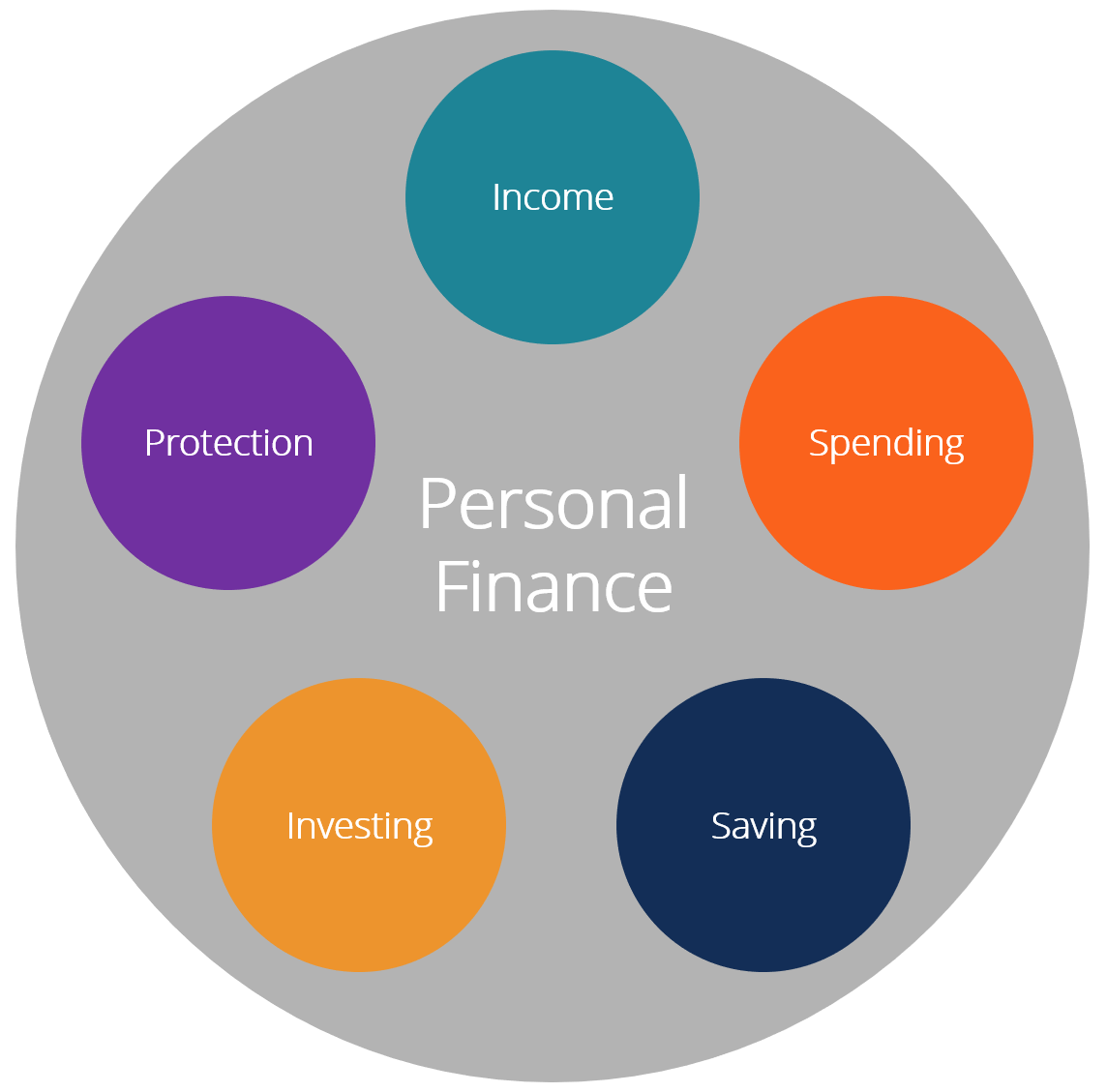

Domeniile finanțelor personale

Cele cinci domenii ale finanțelor personale sunt venitul, cheltuielile, economiile, investițiile și protecția.

- Veniturile

Veniturile reprezintă punctul de plecare al finanțelor personale. Acestea reprezintă suma totală a fluxului de numerar pe care o primești și pe care o poți aloca pentru cheltuieli, economii, investiții și protecție. Venitul reprezintă totalitatea banilor pe care îi aduci. Acesta include salariile, remunerațiile, dividendele și alte surse de intrare de numerar

- Cheltuielile

Cheltuielile reprezintă ieșiri de numerar și sunt, în mod obișnuit, locul unde se duce cea mai mare parte a venitului. Cheltuielile includ orice achiziționează o persoană cu venitul său. Acest lucru poate include chirie, ipotecă, produse alimentare, hobby-uri, ieșiri la restaurant, mobilier pentru casă, reparații la domiciliu, călătorii și divertisment.

Capacitatea de a gestiona cheltuielile este un aspect critic al finanțelor personale. Indivizii trebuie să se asigure că cheltuielile lor sunt mai mici decât venitul lor; altfel, nu vor avea suficienți bani pentru a-și acoperi cheltuielile sau vor cădea în datorii. Datoria poate avea consecințe financiare devastatoare, în special cu dobânzile ridicate pe care le perceput cardurile de credit.

- Economiile

Economiile reprezintă venitul rămas după cheltuieli. Toată lumea ar trebui să își propună să aibă economii pentru a acoperi cheltuieli mari sau urgente. Cu toate acestea, acest lucru înseamnă să nu folosești întregul venit, ceea ce poate fi dificil. Indiferent de dificultate, fiecare persoană ar trebui să își propună să aibă cel puțin o parte de economii pentru a face față oricăror fluctuații ale veniturilor și cheltuielilor, undeva între trei și 12 luni de cheltuieli.

După aceasta, banii inactivi într-un cont de economii devin irositori deoarece își pierd puterea de cumpărare în fața inflației în timp. În schimb, banii care nu sunt legați de un cont de economii de urgență sau de cheltuieli ar trebui plasați în ceva care îi va ajuta să-și mențină valoarea sau să crească, cum ar fi investițiile.

- Investițiile

Investițiile implică achiziționarea de active, în mod obișnuit acțiuni și obligațiuni, pentru a obține un randament asupra banilor investiți. Scopul investițiilor este de a crește averea unei persoane dincolo de suma investită inițial. Investițiile vin cu riscuri, deoarece nu toate activele se apreciază și pot suferi pierderi.

Investițiile pot fi dificile pentru cei neinițiați în acest domeniu - este util să dedici timp pentru a înțelege acest proces prin citiri și studii. Dacă nu ai timp, ai putea beneficia de angajarea unui profesionist pentru a te ajuta să îți investești banii.

- Protecția

Protecția se referă la metodele pe care oamenii le adoptă pentru a se proteja de evenimente neașteptate, cum ar fi bolile sau accidentele, și ca mijloc de conservare a averii. Protecția include asigurările de viață și de sănătate, precum și planificarea succesiunii și a pensionării. ( Sursă: https://www.investopedia.com/terms/p/personalfinance.asp )

Finanțe personale

Este meseria de consilier pentru finanțe personale cu inteligență artificială potrivită pentru tine?

Inteligența artificială (IA) revoluționează gestionarea finanțelor personale, făcând mai ușor pentru indivizi navigarea sănătății financiare. De la bugetare și investiții până la detectarea fraudelor, IA îmbunătățește capacitatea noastră de a gestiona finanțele într-un mod eficient și responsabil.

Cu toate acestea, pe măsură ce adoptăm această tehnologie, este esențial să fim conștienți de provocări, în special în ceea ce privește confidențialitatea și dependența excesivă. Ca orice instrument, cheia pentru a valorifica IA în gestionarea finanțelor personale constă în utilizarea ei în mod inteligent și responsabil.

{kind=link}

{kind=link}

{kind=link}